अपने भविष्य को आर्थिक रूप से कैसे सुरक्षित करें

विषयसूची

आप अपने भविष्य को वित्तीय रूप से कैसे सुरक्षित करते हैं यह आपकी वर्तमान आयु, आपकी वर्तमान आय और आपकी सेवानिवृत्ति की आयु पर निर्भर करता है। वित्तीय सुरक्षा कैसे प्राप्त करें, यह समझने के लिए आपको सबसे पहले यह समझना होगा कि रिटायर होने के बाद आपके मुख्य खर्च क्या होंगे। वित्तीय सुरक्षा प्राप्त करना एक दीर्घकालिक प्रक्रिया है और इसे प्राप्त करने के लिए एक अनुशासित दृष्टिकोण की आवश्यकता होती है। यहाँ हम भविष्य को वित्तीय रूप से सुरक्षित करने के लिए चरण-दर-चरण योजना पर चर्चा करने जा रहे हैं।

अब मान लीजिए कि आपके कोई आश्रित नहीं हैं, और आपके घर/कार/अन्य ऋण चुका दिए गए हैं। मूल रूप से कोई दीर्घकालिक देनदारियाँ नहीं हैं। तो यहाँ अधिकांश मध्यम-वर्गीय परिवारों के लिए प्रमुख व्यय मदों की सूची दी गई है। व्यक्तिगत पसंद के अनुसार सूची बदली जा सकती है, लेकिन ये सबसे अधिक विचारणीय हैं।

• भोजन, परिवहन, उपयोगिताओं, संचार, टीवी/केबल, नौकरानियों, आदि के लिए दैनिक/मासिक चलने वाला खर्च।

• महीने में एक बार या सिनेमा, बाहर खाने आदि के लिए समसामयिक खर्च।

• के लिए आपका वार्षिक खर्च चिकित्सा बीमा, कार बीमा, संपत्ति कर, हाउसिंग सोसाइटी एएमसी, आदि।

• छुट्टियाँ और छुट्टियाँ जब और जब

वित्तीय सुरक्षा के लिए कदम

अब आपके पास खर्चों की एक सूची है और आपको इसकी आवश्यकता है ठोस योजना जो वास्तव में काम करती है अपने भविष्य को सुरक्षित करने के लिए। वित्तीय सुरक्षा योजना के चरण नीचे दिए गए हैं, लेकिन व्यक्ति-दर-व्यक्ति व्यक्तिगत वित्तीय स्थिति के आधार पर इसमें थोड़ी लचीलेपन की आवश्यकता हो सकती है। लेकिन समग्र विचार नीचे वर्णित के समान ही होगा।

- जितनी जल्दी हो सके शुरू करें

- लक्ष्य योजना और प्राप्ति

- अपने वित्तीय लक्ष्य प्रबंधित करें

- पर्याप्त मात्रा में बीमा कवरेज खरीदें

- अपने भविष्य को सुरक्षित करने के लिए इमरजेंसी फंड बनाएं

जितनी जल्दी हो सके शुरू करें

जरूरी नहीं है कि आप अपने सभी लक्ष्यों को एक ही समय पर शुरू करें। आप अपने भविष्य को सुरक्षित करने के लिए अपनी प्राथमिकताएं खुद तय कर सकते हैं। उदाहरण के लिए, किसी के लिए अपना घर खरीदना महत्वपूर्ण है। दूसरों के लिए, सुरक्षित भविष्य के लिए सेवानिवृत्ति योजना महत्वपूर्ण है।

जीवन में जितनी जल्दी हो सके योजना बनाना शुरू करना महत्वपूर्ण है। जानें कंपाउंडिंग के फायदे. उदाहरण के लिए, मात्र ₹ 10,000 प्रति माह एसआईपी 20 वर्षों के लिए a . में निवेश किया अच्छा एमएफ जो रिटर्न करता है 10% सालाना आधार पर ₹ 76.57 लाख (आपका अपना योगदान ₹ 24,00,000 है) का एक कोष बना सकता है।

प्रत्येक लक्ष्य के लिए बहुत अधिक योगदान वर्तमान शुद्ध टेक-होम वेतन (सभी कमाई करने वाले सदस्य) पर निर्भर करता है। इसलिए प्राथमिकताएं तय करना महत्वपूर्ण है।

लक्ष्य योजना और प्राप्ति

यदि आपका लक्ष्य यथार्थवादी और पर्याप्त स्पष्ट नहीं है तो आगे चलकर सब कुछ गड़बड़ हो जाएगा क्योंकि आपका लक्ष्य आपके निवेश से संबंधित कई चीजों का एक निश्चित कारक है। उदाहरण के लिए, आपको अपने लक्ष्य को प्राप्त करने के लिए किस प्रकार का उपकरण चुनना होगा, वह कौन सा होगा आपके निवेश का जोखिम प्रोफ़ाइल, वगैरह? अब ये सब कैसे तय किया जाए, इस पर हम बाद में चर्चा करेंगे. इसलिए जब भी आप अपना लक्ष्य तय करें तो आपको दो बातों पर विशेष ध्यान देना चाहिए। आपके द्वारा तय किए गए प्रत्येक लक्ष्य में दो घटक होने चाहिए, मैं दोहरा रहा हूं कि इनमें दो घटक होने चाहिए:

- समय अवधि: आपको अपने निवेश की समय अवधि के बारे में विशिष्ट होना होगा। लेकिन ध्यान रखें कि यह यथार्थवादी होना चाहिए ताकि आपके जोखिम प्रोफ़ाइल और जिस उपकरण में आपने निवेश किया है उस पर यथार्थवादी अपेक्षित रिटर्न को ध्यान में रखते हुए आपकी वांछित राशि प्राप्त की जा सके।

- परिपक्वता राशि: आपको अपनी मुद्रास्फीति-समायोजित परिपक्वता राशि की गणना करने की आवश्यकता है, अपनी परिपक्वता राशि की गणना करते समय मुद्रास्फीति पर विचार करना महत्वपूर्ण है। इससे कोई फर्क नहीं पड़ता कि परिपक्वता राशि कितनी होगी क्योंकि आपकी जोखिम प्रोफ़ाइल और समय अवधि को समायोजित करके आपकी परिपक्वता राशि प्राप्त की जा सकती है। अधिक जानकारी के लिए लक्ष्य नियोजन और प्राप्ति की चरण दर चरण प्रक्रिया पर ब्लॉग पोस्ट में चर्चा करें अपने निवेश की योजना कैसे बनाएं.

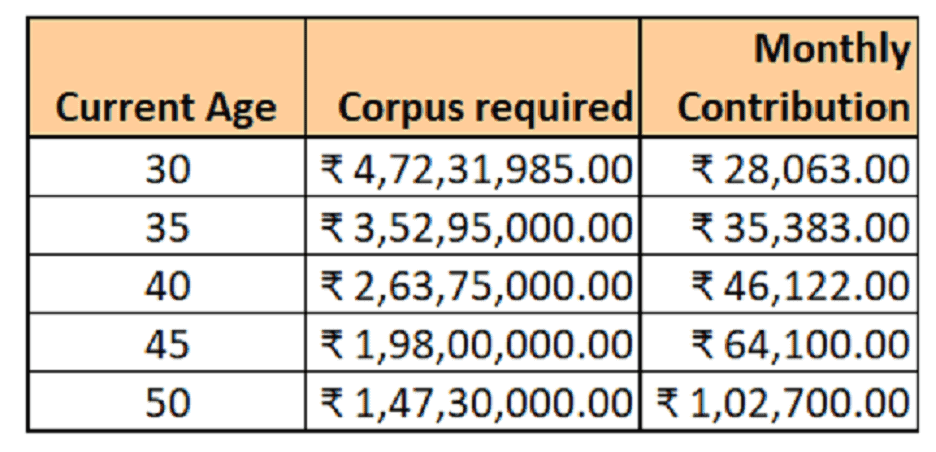

अब योजना बनाएं और काम सौंपें मुद्रास्फीति से समायोजित लक्ष्यों के लिए मूल्य. उदाहरण के लिए, 30 साल की उम्र में, 2 माता-पिता, एक पति या पत्नी और एक बच्चे वाले परिवार का मासिक खर्च आज ₹ 35,000 है (किराया और ईएमआई या बीमा पर विचार नहीं किया जाता है), फिर 28 साल बाद, 6% मुद्रास्फीति दर पर, यह आंकड़ा लगभग ₹ 1,79,000 प्रति माह तक पहुँच जाता है।

लेकिन साठ की उम्र में, आपके परिवार के सदस्य सिर्फ़ 2 (आप और आपका जीवनसाथी) हो सकते हैं। इसलिए यह आँकड़ा कुछ हद तक कम हो सकता है - मान लीजिए ₹ 1,50,000 प्रति माह या ₹ 18,00,000 प्रति वर्ष। यह 58वें आयु वर्ष में है। मैंने मान लिया कि जीवन प्रत्याशा 80 वर्ष है तो यह मुद्रास्फीति के साथ बढ़ती रहेगी।

तो इस एकल लक्ष्य के लिए, उम्र के आधार पर आपको निम्नानुसार निवेश करना होगा (101टीपी3टी मानकर) निवेश पर प्रतिफल):

उपरोक्त कोष 80 वर्ष की आयु तक चलेगा।

भविष्य को वित्तीय रूप से सुरक्षित करने के लिए वित्तीय लक्ष्यों का प्रबंधन करना बहुत महत्वपूर्ण है

इसके बाद व्यक्तिगत वित्तीय लक्ष्य आते हैं। प्रत्येक लक्ष्य की योजना स्वतंत्र रूप से बनाई जानी चाहिए। यहां एक सूची दी गई है जिसमें कुछ वित्तीय लक्ष्य शामिल हैं। इससे आपको अपने लक्ष्य निर्धारित करने में मदद मिलेगी.

- स्व-व्यवसाय के लिए या निवेश के रूप में घर खरीदना

- सपनों की कार ख़रीदना

- बच्चों की शिक्षा (स्नातक और स्नातकोत्तर डिग्री)

- बच्चों का विवाह

- विदेश में छुट्टियां (वैकल्पिक)

- सेवानिवृत्ति (अंतिम और सबसे महत्वपूर्ण लक्ष्य)

प्रत्येक लक्ष्य का मूल्य आपकी वर्तमान आयु, लक्ष्य आयु और देश की मुद्रास्फीति दर पर निर्भर करेगा। मान लीजिए कि वर्तमान मुद्रास्फीति दर लगभग 6% है और यह स्थिर है। यहाँ कुछ बातें हैं जो मैं आपको समझाने जा रहा हूँ ताकि आपको यह पता चल सके कि अपने लक्ष्य को कैसे प्रबंधित करें क्योंकि हर किसी का लक्ष्य अलग होता है और इसलिए उसे अलग तरीके से प्रबंधित करने की आवश्यकता होती है। मान लीजिए कि आपको ऊपर बताए गए अनुसार लक्ष्य (1) और (2) को प्रबंधित करने की आवश्यकता है।

- किराए पर लेना खरीदने से सस्ता हो सकता है। लेकिन समस्या यह है कि किराया बढ़ जाएगा और यह एक शुद्ध व्यय है। बहुत अनिश्चितता है क्योंकि मकान मालिक पट्टे को नवीनीकृत नहीं कर सकता है। इन अनिश्चितताओं के कारण, आप अपनी इच्छानुसार अपने फर्नीचर, उपकरणों और अंदरूनी हिस्सों की योजना नहीं बना सकते हैं। और अंत में, हर साल के अंत में, आप अपनी संपत्ति बनाने के लिए भुगतान नहीं कर रहे हैं।

- हमारा सुझाव है कि आप पुनर्विक्रय संपत्ति की तलाश करें, विशेष रूप से संकटग्रस्त बिक्री पर। इस प्रकार की संपत्तियां रियायती मूल्य पर आसानी से उपलब्ध हैं और समान बजट के लिए, कोई या तो संपत्ति और आंतरिक सज्जा की योजना बना सकता है या बड़े आकार की संपत्ति खरीद सकता है या शहर के केंद्र के करीब जा सकता है।

- आपके पास एक नई कार की योजना हो सकती है लेकिन आपको पता होना चाहिए कि कार एक भारी मूल्यह्रास संपत्ति है। जैसे ही आप कार को शोरूम से बाहर निकालते हैं, इसकी ऑन-रोड कीमत 5% कम हो जाएगी। मेरी सलाह है कि नई कार न खरीदें, बल्कि इस्तेमाल की हुई कार लें।

- निम्नलिखित व्यायाम आपकी मदद कर सकता है:

- हर दिन खर्च को नोट करें। यहां तक कि सबसे छोटे खर्च जैसे चाय, सिगरेट, स्नैक्स, आदि के रूप में नीचे नोट किया जाना चाहिए डेबिट.

- प्रत्येक व्यय/ऋण को आवश्यक, अच्छा (कभी-कभी), पूरी तरह से अनावश्यक, और फालतू के रूप में वर्गीकृत किया जाना चाहिए।

- खर्चों पर एक पिवट टेबल के साथ एक शीट बनाएं (आवश्यक, एक बार में ठीक है, फालतू)।

- फालतू और यहां तक कि "ओके टाइप" खर्चों को कम करें।

- कोशिश करें कि बार-बार बाहर का खाना न खाएं

- मल्टीप्लेक्स और सिनेमा की यात्राओं की संख्या को कम करने का प्रयास करें

- यदि संभव हो तो टीवी/डीटीएच, मोबाइल/इंटरनेट आदि के लिए सस्ता सब्सक्रिप्शन खोजने का प्रयास करें।

- कारपूल का उपयोग करने का प्रयास करें; यह पर्यावरण के लिए भी अच्छा है

- आपको सोचने और पता लगाने की जरूरत है कि कहां कटौती करनी है

- इस नियम का सख्ती से पालन करें शुद्ध मासिक आय - ईएमआई - निवेश में अनिवार्य बचत = खर्च के लिए बचा हुआ पैसा। अधिकांश लोग इस नियम का पालन नहीं करते, बल्कि इसका ठीक उल्टा करते हैं। सारे खर्चे करने के बाद अगर पैसे बच जाते हैं तो वे बचत जरूर करते हैं।

वित्तीय सुरक्षा प्राप्त करने के लिए पर्याप्त मात्रा में बीमा कवरेज खरीदें

आपको बीमा को निवेश के साथ नहीं मिलाना चाहिए। यह सलाह दी जाती है कि बीमा को निवेश के साथ न मिलाएं; एंडोमेंट को निवेश के रूप में न मिलाएं। मैंने पहले ही पोस्ट में विस्तार से चर्चा की है कि गारंटीशुदा या सुनिश्चित रिटर्न योजनाएँ निवेश के लिए वास्तव में अच्छे विकल्प हैं। यह सख्ती से वकालत करता है कि आप बीमा के लिए प्योर टर्म इंश्योरेंस चुनें।

- हर कमाने वाले सदस्य के लिए शुद्ध-अवधि बीमा खरीदें - आम तौर पर पति या पत्नी। आपको टर्म इंश्योरेंस के लिए 1 करोड़ रुपये की बीमित राशि से शुरुआत करनी चाहिए और उम्र बढ़ने के साथ इसे बढ़ाना चाहिए। सामान्य तौर पर, बीमित राशि आपके वर्तमान CTC से पंद्रह से बीस गुना अधिक होनी चाहिए। जब आप रिटायर हो जाएं या हर कमाने वाला सदस्य रिटायर हो जाए तो टर्म इंश्योरेंस लेना बंद कर दें।

- व्यापक चिकित्सा बीमा स्थापित करें जो आपके परिवार के सभी सदस्यों को कवर करे। यह भी जांचें कि माता-पिता कवर हैं या नहीं। आपके मेडिकल बीमा में कोई उप-सीमा नहीं होनी चाहिए जैसे कि आईसीयू कैप, रूम रेंट कैप, एम्बुलेंस व्यय सीमा, आदि। प्रत्येक सदस्य को आज की लागत पर कम से कम ₹ 5 लाख की राशि कवर करनी चाहिए। इसे हर 5 साल में बढ़ना चाहिए।

- व्यापक स्वास्थ्य बीमा के अलावा, आपके पास कटौती योग्य राशि के साथ व्यापक बीमा के दोगुने मूल्य का फैमिली फ्लोटर टॉप बीमा भी होना चाहिए। इसमें परिवार के सभी सदस्यों को शामिल किया जाना चाहिए। उदाहरण के लिए:

- आपको परिवार के प्रत्येक सदस्य को ₹ 5 लाख प्रत्येक के लिए सुनिश्चित करना चाहिए

- इसके अलावा, ऐड-ऑन टॉप-अप बीमा ₹ 10 लाख होना चाहिए

- ₹ 5 लाख के साथ कटौती योग्य।

- किसी भी स्थिति में, यदि आप एक बड़ी चिकित्सा आपात स्थिति में आते हैं, तो आपके लिए कवर की पहली पंक्ति नियोक्ता का बीमा है। यदि वह समाप्त हो जाता है, तो व्यक्तिगत बीमा का उपयोग करें। अगर वह भी किसी भी सूरत में खत्म हो जाता है तो फैमिली फ्लोटर टॉप-अप का इस्तेमाल करें।

- फैमिली फ्लोटर टॉप प्लान काफी सस्ते होते हैं।

अपनी वित्तीय सुरक्षा योजना में आपातकालीन निधि शामिल करें

बीमा की योजना बनाने के बाद आपका दूसरा कदम आपातकालीन निधि के लिए योजना बनाना चाहिए:

- आपातकालीन नौकरी हानि कोष: यह फंड आपको अचानक नौकरी छूटने से बचाता है और नई नौकरी की तलाश के दौरान आपको आगे बढ़ाता है। यह राशि 6 महीने के सकल (या शुद्ध) टेक-होम वेतन के बराबर होनी चाहिए। जैसे-जैसे आपकी उम्र बढ़ती है, एक लंबे/बड़े फंड की योजना बनाएं क्योंकि नौकरी पाना और फिर इसे अधिकतम एक साल के वेतन तक सीमित करना मुश्किल होगा।

- माता-पिता की चिकित्सा आपात स्थिति: आप माता-पिता की चिकित्सा आपात स्थिति पर भी विचार करते हैं यदि माता-पिता के पास कोई चिकित्सा बीमा नहीं है, उनके पास कोई धन नहीं है, आदि। वर्तमान लागत पर राशि कम से कम ₹ 3 लाख प्रति जीवित माता-पिता होनी चाहिए।

उपरोक्त फंड को लिक्विड एमएफ (बैंक एफडी से बेहतर) में रखा जाना चाहिए और इसे छुआ नहीं जाना चाहिए। मुझे आशा है कि इससे आप सभी को मदद मिलेगी। मैं आपकी टिप्पणियों और विचारों का स्वागत करता हूं।

0 टिप्पणियाँ