क्या आपको एलआईसी बीमा पॉलिसियों की आवश्यकता है?

विषयसूची

मेरा उद्देश्य आपको एलआईसी या किसी अन्य पॉलिसी में निवेश करने से हतोत्साहित करना नहीं है, बल्कि आपको निवेश करने के लिए प्रोत्साहित करना है, मेरा एकमात्र उद्देश्य यह है कि आपका निवेश निर्णय एक सूचित निर्णय होना चाहिए, यह ऐसा नहीं होना चाहिए कि आपके मित्र, सहकर्मी या परिवार के सदस्य आपको एलआईसी पॉलिसियों के बारे में बताते हैं जो आपके पड़ोसी ने पिछले महीने ली थी और आप तुरंत ही पॉलिसी खरीद लेते हैं।

आपको एलआईसी बीमा की तुलना एमएफ या पीपीएफ से नहीं करनी चाहिए। यह सलाह देता है बीमा को निवेश के साथ न मिलाएं; बंदोबस्ती को एक निवेश के रूप में भ्रमित न करें। यह बीमा के लिए टर्म इंश्योरेंस और निवेश के लिए एमएफ की वकालत करता है। और फिर यह साबित होता है कि सलाह दिया गया मार्ग कैसे बेहतर रिटर्न देगा। अभी तक मैं इस बारे में बात नहीं कर रहा हूं कि एलआईसी अच्छी है या बुरी. मैं आपको वास्तविक तथ्य देने का प्रयास कर रहा हूं।

तार्किक रूप से सोचें, मैं आपको अपने निवेश के लिए सर्वोत्तम परिणाम प्राप्त करने के लिए प्रोत्साहित करने की कोशिश कर रहा हूं जिसमें आप पहले से ही निवेश कर चुके हैं या निवेश करने की योजना बना रहे हैं, इसलिए आप इस ब्लॉग को पढ़ने में अपना समय व्यतीत कर रहे हैं। यह आपका पैसा है, और आपका समय है, इसलिए जब संभावना है तो आप अधिक के हकदार क्यों नहीं हैं, केवल एक चीज है कि आपको अपनी ओर से थोड़ी अधिक जानकारी और शोध कार्य की आवश्यकता है।

भला: एलआईसी एक बहुत बड़ा संगठन है, जिसके पास बहुत बड़ा फंड है। यह 50 के दशक से भारत में है। उस समय, जीवन बीमा पाने और रिटर्न पाने के लिए एलआईसी पॉलिसियां ही एकमात्र तरीका थीं। एलआईसी हमारे प्रीमियम का एक हिस्सा (एक बहुत बड़ा हिस्सा) शेयर बाजार में निवेश करता था और फिर मैच्योरिटी पर मुनाफे का कुछ हिस्सा (एक छोटा हिस्सा) हमें लौटा देता था।

एलआईसी चुकौती और निपटान हमेशा शीघ्र थे। दोहरे लाभ के लिए हजारों ने ली एलआईसी पॉलिसियां- बीमा और बचत।। वास्तव में, LIC टैगलाइन बदल गई - बीमा Bhi, Nivesh Bhi (बीमा प्राप्त करें, बचत प्राप्त करें)। पेंशन योजनाओं को छोड़कर एलआईसी रिटर्न टैक्स-फ्री हैं।

बुरा: एलआईसी जीवन बीमा और निवेश दोनों ही मोर्चों पर बहुत खराब है। पहला, एलआईसी द्वारा 5 लाख से 30 लाख तक का जीवन कवर बहुत कम है। आप बेशक अधिक कवर का विकल्प चुन सकते हैं लेकिन प्रीमियम बहुत अधिक होगा। दूसरे, निवेश पर रिटर्न बहुत खराब है। सर्वोत्तम रिटर्न 6.5% है।

एलआईसी अच्छी है या बुरी! एलआईसी सभी के लिए इतना आकर्षक क्यों है?

ए) एलआईसी एक सुनिश्चित या गारंटीकृत रिटर्न का वादा करता है और वे एक राशि दिखाते हैं जो आपको परिपक्वता पर भुगतान किया जाएगा (आमतौर पर 20 से 30 साल के बीच)। यह राशि वर्तमान समय में एक शानदार राशि लगती है।

ख) एलआईसी आपको इस तथ्य पर परेशान करता रहता है कि यह पैसा आश्वस्त है। यदि कोई बाजार से जुड़ा निवेश लाता है, तो हमेशा इसके खिलाफ तर्क दिया जाता है: सर, बाजार का क्या भाव? आज है, कल नहीं? आपको वाणी कोई गारंटी डेटा है क्या? (महोदय, बाजार का आश्वासन क्या है? आज यह अधिक है, कल ऐसा नहीं है। क्या कोई बाजार रिटर्न की गारंटी दे सकता है?)

ग) एलआईसी कभी भी सीएजीआर शर्तों में रिटर्न की घोषणा नहीं करता है। इसलिए हम अज्ञानी बने रहते हैं।

घ) हमने सुना है कि पड़ोसी, सहकर्मी, परिवार के एक सदस्य ने अमुक एलआईसी पॉलिसी खरीदी और हम भी तुरंत चिंतित हो गए - मेरे पास लाइफ कवर भी होना चाहिए।

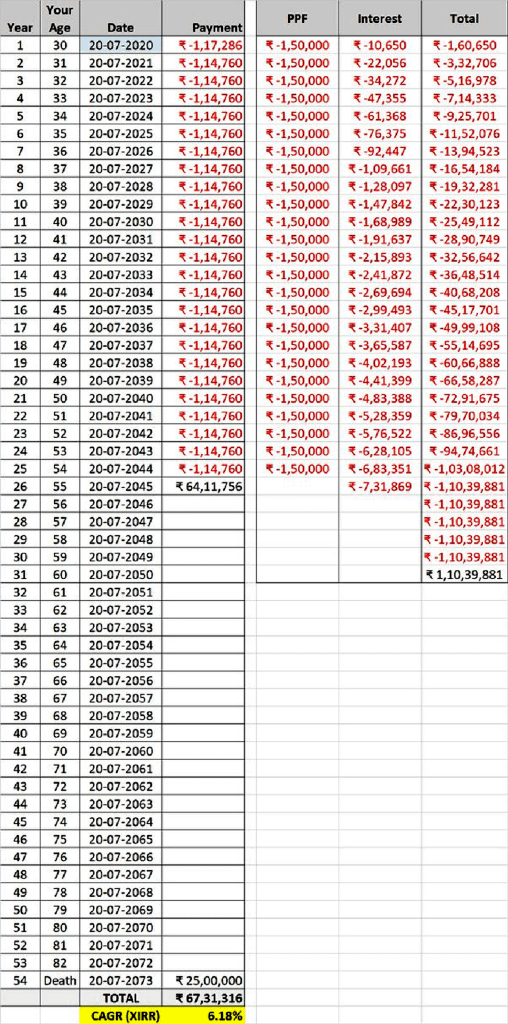

तो आइए हम एलआईसी जीवन आनंद 915 नीति (815 अभी बंद है) की तुलना करें। सुनिश्चित की गई पॉलिसी राशि एक उदाहरण है लेकिन बाकी के आंकड़े इस राशि पर आधारित हैं, जो यथार्थवादी आंकड़ों के साथ हैं:

[ए] सम एश्योर्ड: ₹25,00,000

[बी] कार्यकाल वर्ष: 25

[सी] शुरुआत में आयु: 30

[डि] पॉलिसी एक वर्ष में शुरू होती है: 2020

[E] Premium per ₹1,00,000: ₹4,581

[एफ] प्रीमियम पर छूट (2%): ₹-91.62

[G] Final Premium per ₹1000: ₹4,489.38

[एच] प्रति वर्ष प्रीमियम: ₹1,12,234.50

[I.1] पहले वर्ष के लिए प्रीमियम @ 4.5% जीएसटी: ₹1,17,285.05

[I.2] अगले 24 वर्षों के लिए प्रीमियम का भुगतान @ 2.25% GST: ₹1,14,759.78

[जे] पूर्ण अवधि के लिए भुगतान किया गया कुल प्रीमियम: ₹28,71,519.68

[K] 125% कुल प्रीमियम: ₹32,26,741.88

[L] Simple Reversionary Bonus rate per ₹1000 of SA (A): ₹49.00

[एम] 25 वर्षों के लिए सरल प्रत्यावर्ती बोनस राशि (ए / 1000 * एल): ₹30,62,500

[एन] अतिरिक्त बोनस (अंतिम वर्ष या एम के लिए एक ही दर पर विचार किया गया): ₹1,22,500

[O] अंतिम लाभ (A या K + M + N का औसत): ₹64,11,756

[पी] परिपक्वता के बाद मृत्यु पर भुगतान: बीमित राशि = ₹25,00,000

CAGR या निवेश पर वापसी क्या है?

- यदि आप पूर्ण दोहरे लाभ या ओ और पी पर विचार करते हैं, तो यह शानदार 6.53 है%!

- यदि आप "मेरी मृत्यु के बाद इस पैसे का क्या उपयोग है?" के कारण (पी) पर विचार नहीं करते हैं। कारण, तो यह 6.0 है2%

- क्या आपने आज पॉलिसी में नामांकन करते हुए 25 वर्षों के बाद 64,11,756 रुपये के मूल्य पर विचार किया है? यह 14,52,263.67 रुपये है. यह अभी भी बुरा नहीं है लेकिन उतना भव्य भी नहीं है जितना दिखता था, क्या ऐसा है?

LIC कैसे लोकप्रिय हुई?

अस्सी के दशक के मध्य तक, शेयर बाजार सिर्फ एक स्थिर प्रदर्शन था। बहुत कम उछाल था। केवल कुछ स्टॉक एक्सचेंज थे - केवल चार (बीएसई, डीएसई, सीएसई, और एमएसई) और कुछ शाखाएं। आपको शारीरिक रूप से और दलाल के माध्यम से व्यापार करना था। बाजारों को कोई नहीं समझता था - आज भी बहुत कम लोग समझते हैं।

फिर हर्षद मेहता ने चक्कर की ऊंचाईयों तक अपना जाल फैलाया। इसने शेयर बाजार के साथ-साथ पैसे गंवाने वाले लोगों में बहुत रुचि पैदा की। एलआईसी विजेता बनी रही। 90 के दशक के अंत तक म्युचुअल फंड अज्ञात थे और केवल तभी लोकप्रिय हुए जब एसआईपी की शुरुआत हुई। उसके ऊपर, कोई सावधि बीमा नहीं था (या एलआईसी ने इसे कभी बढ़ावा नहीं दिया) और कोई स्वतंत्र निजी बीमा खिलाड़ी नहीं थे। इसलिए एलआईसी ने राजा की तरह शासन किया।

आज एलआईसी की रणनीति बदल गई है। सभी एलआईसी कर्मचारियों और एजेंटों का तर्क है - लंबे समय से स्थापित, हमेशा सुलझा हुआ (वास्तविक निपटान अनुपात 98% है), वर्षों से विश्वास, सरकार समर्थित - आपके पैसे से नहीं भागेगा, विफल नहीं होगा, आदि।

लेकिन इन लोगों द्वारा टर्म इंश्योरेंस के खिलाफ सबसे बड़ा तर्क यह है - आप यह सारा पैसा चुका रहे हैं लेकिन बदले में कुछ भी नहीं मिल रहा है। कोई नहीं, दोहराएँ, कोई भी वास्तविक तुलना नहीं देता।

तो, विकल्प?

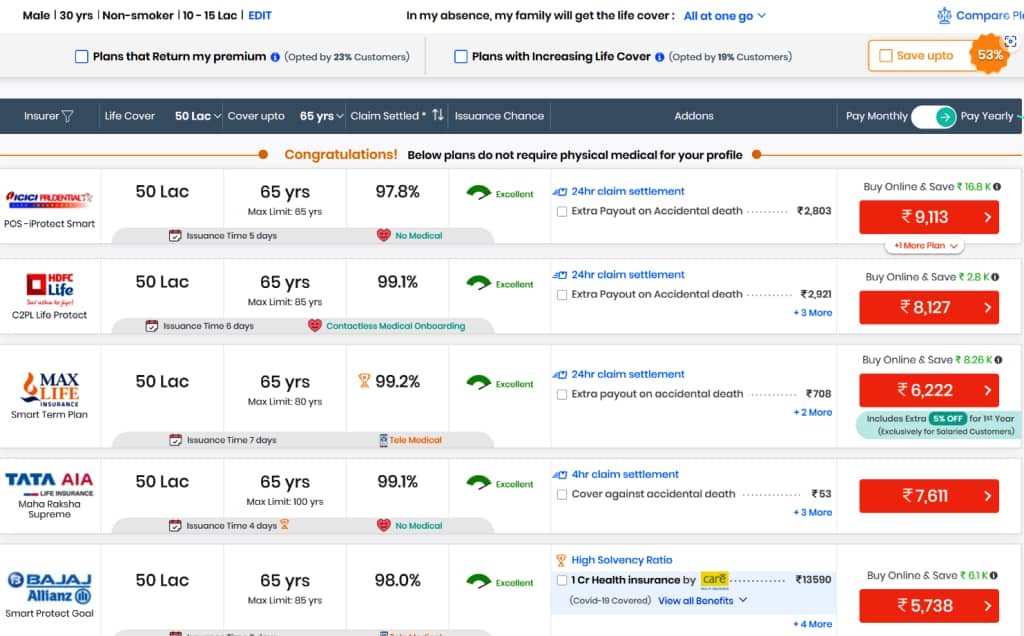

a) A Term Insurance plan of ₹50 lakhs or more. The premium will be much cheaper. See examples at the end.

ख) म्यूचुअल फंड में प्रीमियम के बचे हुए राशि का निवेश करें और बेहतर रिटर्न प्राप्त करें।

एलआईसी अच्छा है या बुरा?

तुलना: रिटर्न प्रॉस्पेक्टिव में एलआईसी अच्छा या म्यूचुअल फंड है

a) For a LIC premium of ₹9,572 per month or ₹1,14,861 per year, you are getting a paltry ₹25 lakhs cover. For ₹12,000 to ₹14,000, the same 30 years old, a non-smoker person can get a ₹1 Cr cover. For as low as ₹778 pm or ₹9336 pa, you will get twice the cover of LIC or ₹50 lakhs.

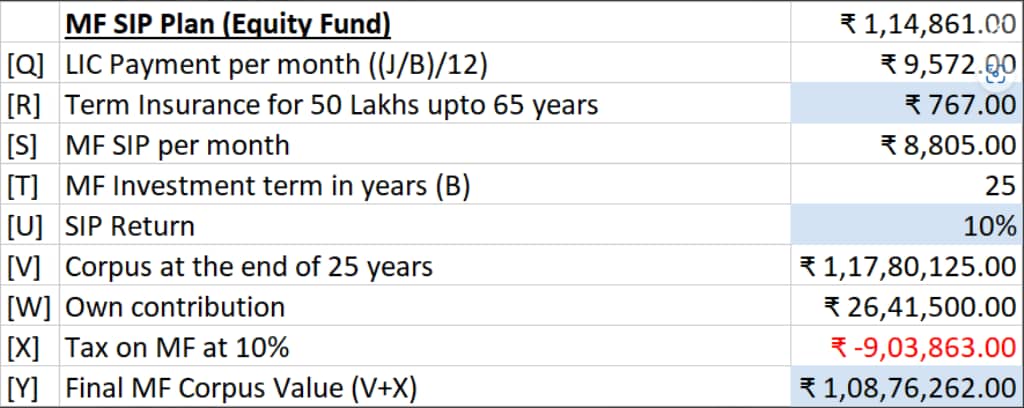

बी) रिटर्न के बारे में क्या? तो यहाँ एमएफ एसआईपी में निवेश के साथ तुलना है

[क्यू] एलआईसी भुगतान प्रति माह ((जे / बी) / १२): ₹ 9,572

[R] ५५ वर्षों के लिए ५० लाख के लिए टर्म इंश्योरेंस: ₹ 778

[एस] प्रति माह एमएफ एसआईपी: ₹ 8,794

[T] वर्षों में MF निवेश अवधि (B): 25

[यू] एसआईपी रिटर्न: 10%

[वी] 25 साल के अंत में कॉर्पस: ₹ 1,17,65,408

[डब्ल्यू] स्वयं के योगदान: ₹ 26,38,200

[X] 10% पर MF पर LTCG टैक्स: ₹ -9,03,863

[Y] अंतिम MF कॉर्पस मान (V + X): ₹ 1,08,76,262

[जेड] अंतर (वाईओ): ₹ 44,64,506. (I am not considering Death Benefit here because it is of no use to me. Even if I did, it is ₹ 19,64,506 more and lest one forgets, if the MF corpus is untouched, assuming 25 years of vesting, it will grow to ₹ 12,76,34,190.)

क्या एलआईसी लंबी अवधि के निवेश के लिए अच्छा है अगर आप अपना पैसा पीपीएफ में डालते हैं तो क्या होगा?

ग) क्या आपको लगता है कि एमएफ जोखिम भरा है? फिर कोशिश करो पीपीएफ. The limit is ₹ 1.5 lakhs per year. But by investing for the same 25 years, you will get₹1,10,39,881। लेकिन यह 7.1% निरंतर परिपक्वता उपज मानता है और यह बदल सकता है। फिर भी, यह 6.5% से कम होने की संभावना नहीं है। और यह राशि कर-मुक्त भी है.

यहाँ तालिका है:

तो आपके लिए एलआईसी जीवन आनंद जैसा ही कवर है, लेकिन अधिक जीवन कवर और अधिक रिटर्न के मामले में यह काफी बेहतर है।

एलआईसी-जेए-और-एमएफ-तुलना

क्या एलआईसी एक अच्छा निवेश है?

अब निर्णय लेने का समय आ गया है, उपरोक्त संख्याओं को देखें, दो बार जीवन कवर और ₹ 44,64,506 एलआईसी से भी ज्यादा. उतने ही पैसे से आप दोगुना फायदा और बेहतर रिटर्न पा सकते हैं। क्या यह भी तुलनीय है? कुछ लोग तुरंत यह कह देंगे कि एमएफ में 10% रिटर्न संभव नहीं है। मैं बस इतना कहूंगा- कृपया जाएं और दोबारा जांच करें। यह काफी संभव है और वास्तव में, मैंने नवंबर-2007 से 12.751टीपी3टी के उच्च परिणाम प्राप्त किए हैं।

पिछले 5 वर्षों में, मैंने 22.13% हासिल किया है। 10% बहुत-बहुत मामूली और पूरी तरह से संभव है जब तक आप थोड़ा सा प्रयास करते हैं अपनी ओर से शोध करें, सही फंड चुनें, रिटर्न की निगरानी करते रहें, और स्विचिंग जैसी उपचारात्मक कार्रवाई करें। बाजार बढ़ते और गिरते हैं लेकिन 25 साल की लंबी अवधि में, कंपाउंडिंग और हेजिंग की शक्ति और एसआईपी के कारण औसत के कारण आपको हमेशा काफी अच्छा रिटर्न मिलेगा। मैं कम से कम अपने अनुभव के आधार पर यह वादा कर सकता हूं।

One USP about LIC is that it allows loans on the policy. Hogwash! The loan amount is 90% of the policy surrender value at the time of the loan, not the sum assured. The policy does not allow getting benefits early. If you wanted early benefits, the only way is to surrender the policy completely. With MF, you can dip into the corpus at any time. No need for a loan.

LIC के बारे में जानने के लिए कुछ बातें:

- भारत सरकार का इससे (एलआईसी पॉलिसियों) कोई लेना-देना नहीं है। एलआईसी एक स्वतंत्र कंपनी है जिसकी अपनी कानूनी स्थिति, अध्यक्ष, एमडी, निदेशक मंडल आदि है। सरकार बहुमत शेयरधारक होती है। भारत सरकार एलआईसी को यह नहीं बताती कि कौन सी पॉलिसी जारी करनी है और नियम एवं शर्तें, रिटर्न आदि क्या होने चाहिए। एलआईसी ऐसा करती है। भारत सरकार रोजगार गारंटी, आरक्षण, पदोन्नति नीति आदि के संबंध में कुछ अन्य चीजों में हस्तक्षेप करती है।

- LIC policies are not bogus. They offer what they say they will offer. There is indeed a guaranteed return. It is just that the returns are low.

- एजेंट आपको पूरी सच्चाई नहीं बताते. गलती एलआईसी एजेंटों की है। शायद ये भी एक ग़लतफ़हमी है. लेकिन सच तो यह है कि एजेंट आपको बताता है और आपको सपना बेचता है। हम सपने से ठगे गए हैं. लेकिन, ठग महंगाई के असर को नहीं समझ रहा है। इसलिए वादे पर कुछ खरीदने और उत्पाद को सही ढंग से न समझने के लिए हम भी समान रूप से दोषी हैं।

50 लाख (अधिकांश द्वारा प्रस्तावित न्यूनतम) के लिए टर्म इंश्योरेंस की लागत की जाँच करें और उपरोक्त गणना में उपयोग किया गया है:

0 टिप्पणियाँ